Сравнение Авраама Линкольна с

руководителем компании, достигшей выдающихся результатов, может показаться

натянутым, но и в первом, и во втором случае мы говорим о некой двойственности

характера. Возьмем Колмана Моклера,

главу компании Gillette с 1975 по 1991 годы. За это

время Gillette выдержала три атаки, которые могли

лишить компанию возможности добиться выдающихся результатов. Фирма Revlon дважды пыталась поглотить компанию; Revlon'oм тогда руководил Рональд Перельман, ковбой

бизнеса, не выпускавший сигару изо рта и знаменитый своим умением разбивать

компании на части для обеспечения джанк-облигаций и

финансирования очередных налетов.15 Третья атака была со

стороны Coniston Partners,

инвестиционной группы, которая, купив 5,9% акций Gillette,

начала борьбу за контроль в совете директоров, надеясь взвинтить стоимость

акций компании и нажиться на спекуляции.1б Если бы Gillette согласилась на цену, предложенную Перельманом,

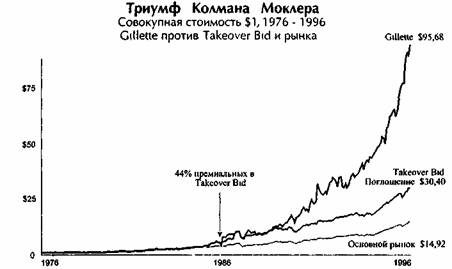

акционеры немедленно получили бы дополнительных 44% дохода по своим акциям.17

$ 2,3 млрд дохода на 116 млн акций заставило бы большинство руководителей

капитулировать, прикарманив миллионы с продажи принадлежащих им самим акций, и

нагрев руки, «катапультироваться на золотом парашюте».[15] 18

Колман Моклер

не капитулировал и выбрал борьбу за будущий успех Gillette,

хотя он сам мог бы неплохо заработать, продав принадлежавшие ему акции. Будучи

человеком спокойным, сдержанным и очень воспитанным, Моклер

всегда имел репутацию джентльмена, даже аристократа. И все же те, кто ошибочно

принимал сдержанный характер Моклера за слабость, в

конце концов потерпели поражение. В борьбе за сохранение

контроля в совете директоров высшие руководители Gillette

провели переговоры с тысячами частных инвесторов, чтобы получить у них

доверенность на право голосования, с каждым, встретившись лично или по

телефону, и выиграли битву.

Можно подумать, дело обстоит так,

будто окопавшиеся управленцы борются за собственные интересы за счет частных

инвесторов. На первый взгляд, да, но давайте обратимся к двум важным фактам.

Во-первых, Моклер

и его команда видели будущее компании в огромных инвестициях в принципиально

новые технологии (позже получившие известность как Sensor

и MachЗ). Если

бы попытка поглотить компанию оказалось успешной, эти проекты почти наверняка

оказались бы урезаны или закрыты, и никто не брился бы Sensor

для мужчин, Sensor для женщин или MachЗ. Сотни миллионов людей так и мучились бы каждое

утро, борясь со щетиной.19

Во-вторых, ко времени попытки

поглощения технологии Sensor обещали в будущем

высокие прибыли, которые не были отражены в цене на акции компании, поскольку

разработки были секретными. Имея в виду Sensor, совет

директоров и Моклер верили, что будущая стоимость

акций намного превзойдет их стоимость на тот момент, даже с учетом премии,

которую предложили «налетчики».[16] Продажа акций осчастливила

бы тех, кто искал ежеминутной прибыли, но это было бы безответственно по

отношению к долгосрочным инвесторам.

|

Этот график

показывает, что получил бы инвестор, в соответствии со следующим сценарием 1 $1, инвестированный в Gillette, с 31

декабря 1976 года по 31 декабря 1996 года 2 $1,

инвестированный в Gillette.c 31 декабря 1976 года, НО

ЗАТЕМ ПРОДАННЫЙ Рональду Псрельману за 44%

премиальных 1 октября 1986 года и инвестированный в рынок 3 $1, инвестированный в основной рынок с 31 декабря 1976 года по 31

декабря 1996 года |

|

Перейти на страницу: 1 2

3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 Финансы, экономика, инвестиции на сайте

куда вложить деньги. |